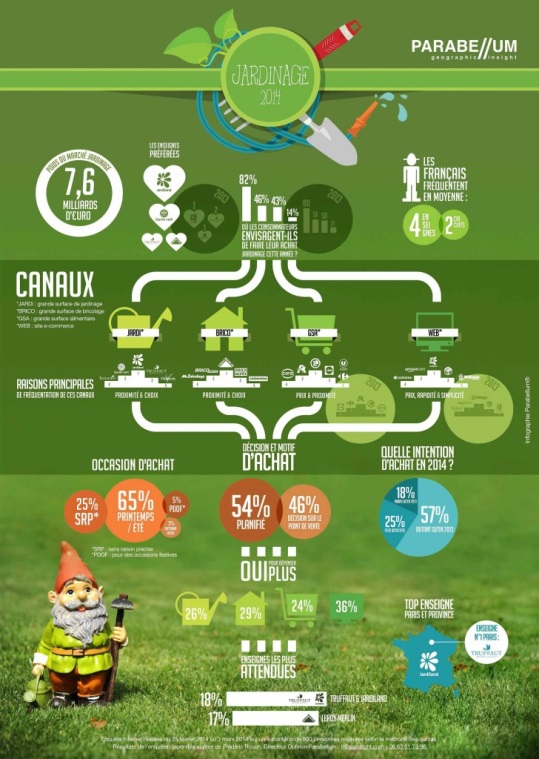

Der Markt der privaten Gartenarbeit repräsentiert in Frankreich 7.600 Millionen Euro im Jahr 2014

Französische Konsumgewohnheiten auf dem Gartenmarkt

Der französische Verbraucher kauft 82% der Geräte in großen Gartenbereichen (wie Gammevert, Jardiland, etc.) bevorzugt Nähe und Auswahl. Zweitens, die großen DIY-Bereiche (wie Mr. Bricolage, Leroy Merlin, etc.), mit 46%, aus den gleichen Gründen.

Leclerc, Super Uno oder Auchan-Supermärkte erreichen den dritten Platz mit 43%, hauptsächlich aus Preisgründen, und erreichen aufgrund ihrer Einfachheit schließlich 14% im Handel. In 54% der Fälle ist der Kauf bereits vom Kunden geplant und 65% der Zeit, kaufen im Frühjahr oder Sommer. In 29% der Fälle sind Kunden bereit, mehr zu kaufen, als sie kaufen. Die am meisten besuchten Ketten von Kunden sind Truffaut, Jardiland und Leroy Merlin.

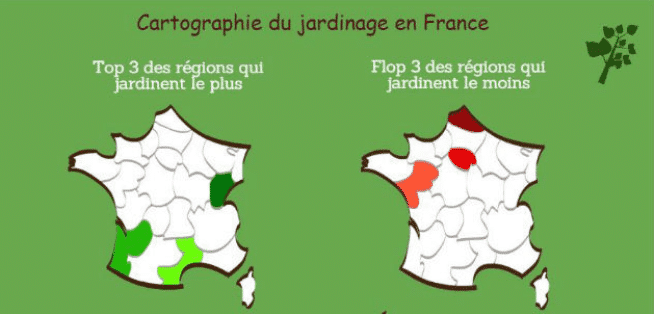

Die Gebiete, in denen die Bevölkerung die Leidenschaft für die Gartenarbeit am meisten spürt, sind die der Franche Comté, Languedoc Rosselló und Aquitaine. Auf der anderen Seite, die weniger wichtige Gartenarbeit kommen aus dem Norden von Calais, Ile de France und Pays de la Loire.

Die Vertriebskanäle des französischen Gartenmarktes

Der französische Gartenmarkt verzeichnete im letzten Jahrzehnt ein jährliches durchschnittliches Wachstum von 1%. Diese globale Leistung macht die Disparitäten zwischen den Vertriebskanälen deutlich:

– Die Kanäle, die vielversprechende Hintergrundtrends ausnutzen konnten (Entwicklung der Umweltsensibilität, Erhöhung der Aufmerksamkeit der Franzosen auf ihren Garten, der als Wohnzimmer betrachtet wird, in dem sie investieren), zeigen ein überdurchschnittliches Wachstum. Dies ist der Fall bei den Gartencentern, die von der Dynamik von Freilandpflanzen profitieren, in den entsprechenden Segmenten entwickelt und in grünen Freizeit- und GSB-Betrieben verstärkt sind, die als Multi-Habitat- / Dekorations-Spezialisten positioniert sind;

– Andere Kanäle haben ein unterdurchschnittliches Wachstum. Die GSAs stagnieren und werden durch einen überwiegend preisbasierten Ansatz, ein verringertes Angebot und einen Mangel in den Bereichen Angebot und Entwicklung von Beratung / Dienstleistung sanktioniert. Motoculture-Spezialisten haben in den letzten Jahren als Folge der Krise Umsatzeinbußen hinnehmen müssen.

Erweiterung und Diversifizierung des Angebots, Modernisierung von Konzepten

Die Herausforderungen für Distributoren sind:

– Verbessern Sie die Anwesenheitsrate von Verkaufsstellen. Dies erfordert eine Erweiterung des Angebots auf den Garten, aber auch die Eröffnung in anderen Bereichen (Zoohandlung, Dekoration, Freizeitaktivitäten im Freien, sogar Essen, Textil …);

– Passen Sie das Angebot schnell an die Auswirkungen von Mode und Wetterbedingungen an;

– Erfassen Sie unerfahrene Gärtner, indem Sie gebrauchsfertige Produkte anbieten, da der Garten keine Einschränkung darstellt (Bausätze, kundenspezifische Pflanzgefäße usw.);

– Erhöhen Sie die Kundenbindung. Die Zeichen streben eine “Experten” -Positionierung durch den Vorstand (am Verkaufsort und über seine Website) und die Dienstleistungen (Diagnose, Bodenanalyse, Garantie, Frachtunterstützung usw.) an;

– Anbietung attraktiver Preise. In dieser Hinsicht ist die Entwicklung des White Labels ein wichtiger strategischer Schwerpunkt. Dies gilt umso mehr, wenn die Bemühungen um niedrige Kosten sich durchsetzen (siehe das Scheitern von DockJardin), entwickelt die GSA die Konzepte für den Garten (Jardi @ E. Leclerc, Die Gärten von Auchan) und reine Internetspieler (Cdiscount, Rue Takes Commerce) ist auf dem Markt positioniert.

Die Konzentration des Gartenmarktes in Frankreich

Es zeichnet sich durch die große Heterogenität der Ketten und Gruppen in Bezug auf das wirtschaftliche Gewicht, die Größe des Netzes und die geografische Abdeckung aus. Diese Konfiguration begünstigt eine Konzentrationsbewegung, aber die Betreiber werden angesichts der Kosten dieser Operationen zwischen internem oder externem Wachstum wählen müssen, um ihr Netzwerk zu entwickeln.

Diese Bewegung müsste als Ergebnis haben:

– neue Abstimmungen zwischen zentralen und unabhängigen Netzwerken (Messungseffekt, Erhöhung der Verhandlungsmacht);

– die Absorption einiger Netzwerke mit unzureichender Messung oder regionaler Leiter;

– der Aufstieg führender Marken mit einer konsolidierten Reputation und ausreichenden finanziellen Margen zur Finanzierung der Entwicklungsstrategie;

– die Abnahme der Anzahl unabhängiger Zentren und Lodges, die für Einzelhändler und Gruppen so viele Ziele darstellen.

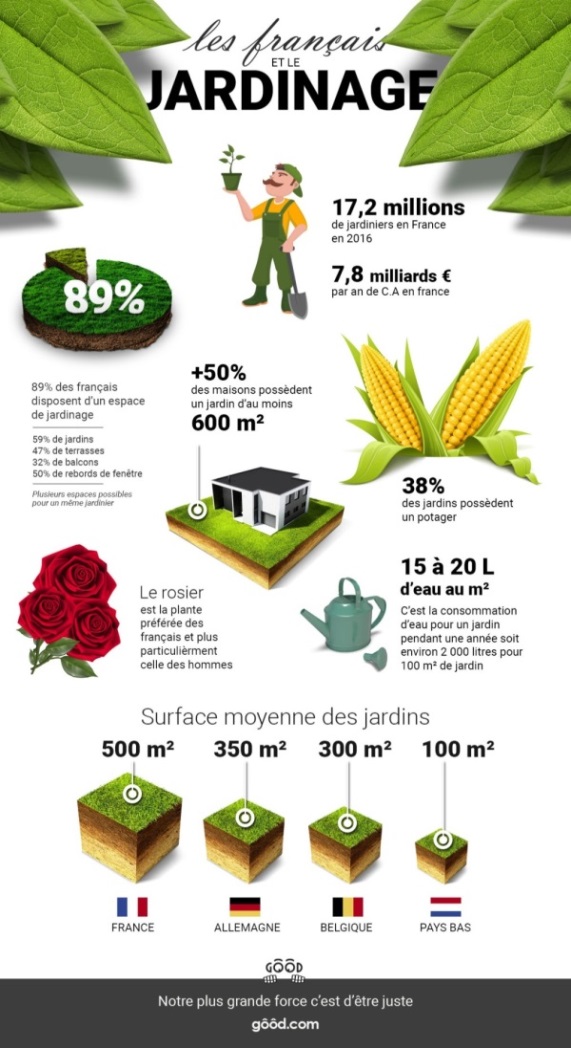

In Frankreich leben 17,2 Millionen Menschen regelmäßig in Häusern. Mehr als die Hälfte der Häuser haben eine Gartenfläche von mindestens 600 m², und 89% der Franzosen haben in ihrem Haus eine Gartenanlage. Die mittlere Fläche des Gartens ist die höchste in Europa und mit einer mittleren Fläche von 500 m².

Andere interessante links:

10 Gründe für eine Ausbildung im Export

Der Verpackungssektor in Frankreich

Geschäftsmöglichkeiten im Wohnungseinrichtungssektor

Der Export des Werbeobjekts in Frankreich

Export des Dekoration Sektors in Frankreich