Il mercato del giardinaggio privato

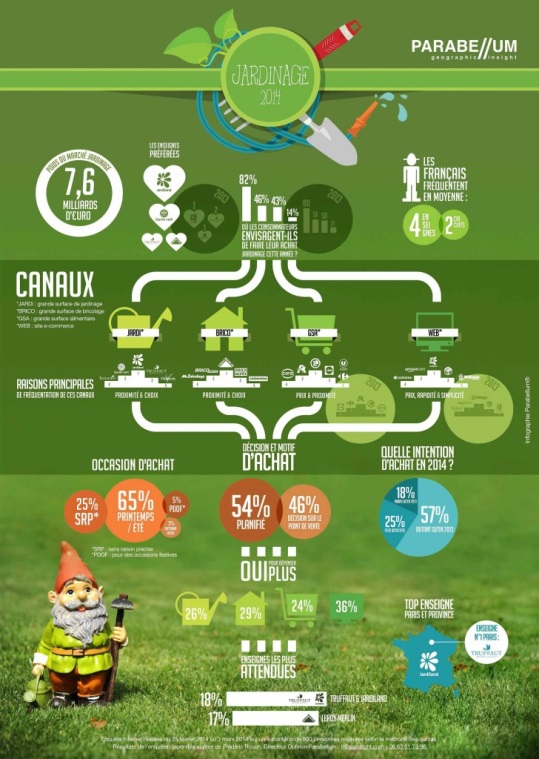

Il mercato del giardinaggio privato in Francia ha rappresentato 7,6 miliardi di euro nel 2014

Le abitudini di giardinaggio dei consumatori francesi

Il consumatore francese acquista l’82% delle attrezzature in grandi superfici da giardinaggio (come Gammevert, Jardiland, ecc.) e preferisce la vicinanza e la scelta. I grandi supermercati fai-da-te (come Mr. Bricolage, Leroy Merlin ecc.) sono secondi con il 46% per gli stessi motivi.

Supermercati come Leclerc, Super Uno o Auchan si posizionano al terzo posto con il 43%, principalmente per ragioni di prezzo, e infine raggiungono il web con il 14%, nei punti vendita al dettaglio, per la loro semplicità. Nel 54% dei casi, l’acquisto è già pianificato dal cliente, e il 65% del tempo che si acquista è in primavera o in estate. Nel 29% dei casi, i clienti sono disposti ad acquistare più di quanto non siano venuti a comprare. Le catene più visitate dai clienti sono Truffaut, Jardiland e Leroy Merlin.

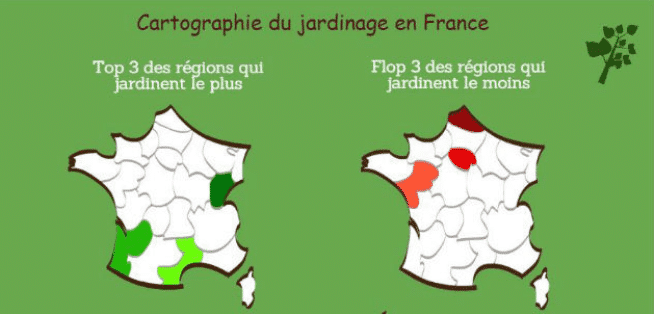

Le zone dove la popolazione è più appassionata di giardinaggio sono Franche Comté, Languedoc Rosselló e Aquitaine. D’altra parte, il giardinaggio meno importante proviene da Nord de Calais, Ile de France e Pays de la Loire.

Canali di distribuzione

Il mercato francese del giardinaggio ha registrato una crescita media annua dell’1% nell’ultimo decennio. Questa performance complessiva evidenzia le disparità tra i canali di distribuzione:

– I circuiti che hanno saputo sfruttare le promettenti tendenze del mercato (sviluppo della sensibilità ambientale, maggiore attenzione francese al loro giardino, considerato come un soggiorno e dove investono) mostrano una crescita superiore alla media. Questo è il caso dei garden center che beneficiano del dinamismo delle piante da esterno, si sviluppano in segmenti correlati e sono rinforzati nel tempo libero verde e GSB che si posizionano come specialisti multi habitat / decorazione;

– Altri canali hanno una crescita inferiore alla media. Le GSA ristagnano, sancite da un approccio prevalentemente basato sul prezzo, da una riduzione dell’offerta e da un deficit nei settori dell’offerta e dello sviluppo della consulenza/servizio. Negli ultimi anni, a causa della crisi, gli specialisti della motorcultura hanno registrato un calo delle vendite.

Ampliamento e diversificazione dell’offerta, modernizzazione dei concetti

Le sfide per i distributori sono:

– Migliorare il tasso di presenza nei punti vendita. Questo richiede un’estensione dell’offerta del giardino, ma anche l’apertura in altri universi (negozio di animali, decorazione, ricreazione all’aperto, anche mangiare, tessuti …..);

– Adattare rapidamente l’offerta agli effetti della moda e alle condizioni climatiche;

– Attrarre nuovi giardinieri offrendo prodotti pronti all’uso in modo che il giardino non sia una restrizione (kit, fioriere personalizzate, ecc.);

– Aumentare la fedeltà dei clienti. I marchi cercano di rafforzare il loro posizionamento “esperto” attraverso la consulenza (presso il punto vendita e attraverso il loro sito web) e i servizi (diagnostica, analisi del suolo, garanzia, assistenza al carico, ecc;

– Offrire prezzi interessanti. In questa prospettiva, lo sviluppo del white label è un importante obiettivo strategico. Questo è soprattutto così, se il basso costo fatica a prevalere (vedi il fallimento di DockJardin), la GSA sviluppa i concetti dedicati al giardino (Jardi @E. Leclerc, I giardini di Auchan) e i giocatori puri di Internet (Cdiscount, Rue lleva Commerce) si posizionano sul mercato.

La concentrazione del settore del giardinaggio

Si caratterizza per la grande eterogeneità di catene e gruppi in termini di peso economico, dimensioni della rete e copertura geografica. Questa configurazione favorisce un movimento di concentrazione, ma gli operatori dovranno scegliere tra crescita interna o esterna per sviluppare la loro rete, dato il costo di queste operazioni.

Questa mossa dovrebbe avere come risultato:

– nuove riconciliazioni tra reti centrali e indipendenti (effetto misura, aumento del potere contrattuale);

– l’assorbimento di alcune reti di misura insufficiente o su scala regionale;

– la crescita di marchi leader con una reputazione consolidata e margini finanziari sufficienti a finanziare la strategia di sviluppo;

– la diminuzione del numero di centri e case indipendenti

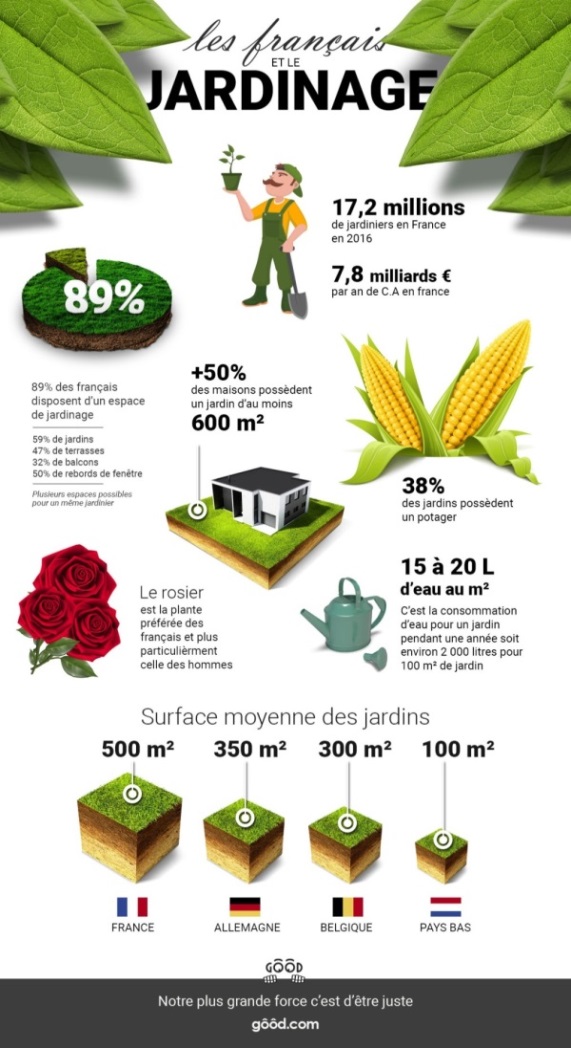

In Francia, 17,2 milioni di persone vivono regolarmente nelle case. Più della metà delle case ha una superficie di giardino di almeno 600 m², e l’89% dei francesi ha uno spazio di giardino a casa. L’area mediana del giardino è la più alta d’Europa, con una superficie media di 500 m².

Altri link di interesse

Il mercato gastronomico in Francia

Il mercato del packaging in Francia

Caso di studio: Motori Champion e il settore del giardinaggio in Francia