El sector de la jardinería en Francia

El sector de la jardinería en Francia – sector privado

El sector de la jardinería en Francia (sector privado) representó 7.600 millones de euros en 2014

El sector de la jardinería en Francia es un sector en crecimiento y presenta diversas oportunidades.

Algunos aspectos clave son:

- Tendencias de Sostenibilidad: Hay un creciente interés en la jardinería sostenible y ecológica. Los consumidores buscan productos que sean amigables con el medio ambiente, como plantas nativas, sistemas de riego eficientes y fertilizantes orgánicos.

- Aumento del Espacio Verde: Con el aumento de la urbanización, muchas personas están buscando maneras de crear espacios verdes en sus hogares, ya sea en jardines, balcones o terrazas. Esto ha llevado a un aumento en la demanda de plantas, herramientas y servicios de jardinería.

- Servicios de Jardinería: Además de la venta de productos, hay una creciente demanda de servicios de jardinería, como diseño de jardines, mantenimiento y paisajismo. Muchas personas prefieren contratar a profesionales para asegurarse de que sus espacios verdes estén bien cuidados.

- E-commerce: La venta en línea de productos de jardinería ha crecido significativamente, especialmente después de la pandemia. Las tiendas en línea ofrecen una amplia gama de productos, desde plantas hasta herramientas y accesorios.

- Eventos y Ferias: Francia alberga varias ferias y exposiciones de jardinería, como Jardins, Jardin y Salon du Végétal, donde los profesionales del sector pueden conectarse y descubrir nuevas tendencias y productos.

- Educación y Talleres: Hay un interés creciente en la educación sobre jardinería, con talleres y cursos que enseñan a las personas cómo cuidar sus jardines y cultivar sus propias plantas.

Hábitos del consumidor del sector de la jardinería en Francia

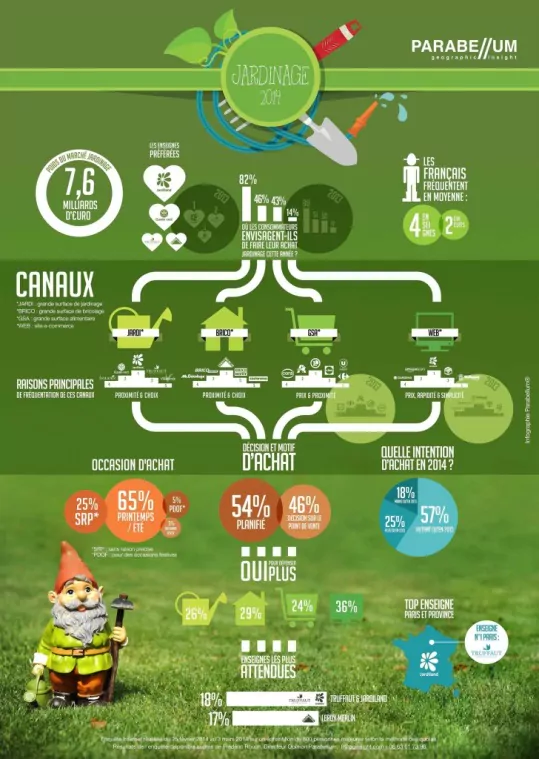

El consumidor francés compra el 82% de los equipos en grandes superficies de jardinería (como Gammevert, Jardiland, etc.) y prefiere la proximidad y la elección. Están en segundo lugar las grandes superficies de bricolaje (como el Mr. Bricolage, Leroy Merlin, etc.), con un 46%, por los mismos motivos.

Los supermercados tipos Leclerc, Super Uno o Auchan llegan al tercer lugar con un 43%, por un motivo principalmente de precios, y finalmente llega a la web con un 14%, en lugares comerciales, por su simplicidad. En el 54% de los casos, la compra ya está planificada por el cliente, y el 65% del tiempo que compra es en primavera o verano. En el 29% de los casos, los clientes están dispuestos a comprar más de lo que vinieron acomprar. Las cadenas más visitadas por los clientes son Truffaut, Jardiland y Leroy Merlin.

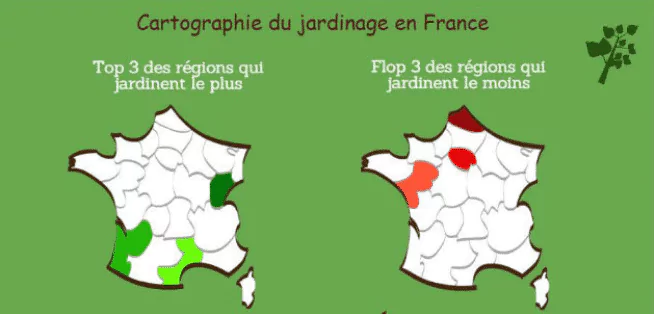

Las zonas donde la población siente mayor pasión por la jardinería es la de Franche Comté, Languedoc Rosselló y Aquitania. Por otro lado, la jardinería menos importante proviene de Norte de Calais, Ile de France y Pays de la Loire.

Los canales de distribución del sector de la jardinería en Francia

El mercado francés de jardinería ha registrado un crecimiento anual medio del 1% durante la última década. Este rendimiento global hace evidentes las disparidades entre los canales de distribución:

– Los circuitos que han sido capaces de explotar las tendencias del mercado prometedoras (desarrollo de la sensibilidad medioambiental, aumento de la atención de los franceses a su jardín, considerado como sala de estar y donde invierten) muestran un crecimiento superior a la media. Este es el caso de los centros de jardinería que se benefician del dinamismo de las plantas al aire libre, se desarrollan en los segmentos relacionados y se refuerzan en el ocio verde y GSB que se posicionan como multi especialistas de hábitat / decoración;

– Otros canales tienen un crecimiento inferior a la media. Las GSA se estancan, sancionados por un enfoque predominantemente basado en los precios, una oferta reducida y un déficit en las áreas de suministro y desarrollo de asesoramiento / servicio. Los especialistas de la motocultura han experimentado un descenso de las ventas en los últimos años como consecuencia de la crisis.

Ampliación y diversificación de la oferta, modernización de conceptos

Los retos para los distribuidores son:

- Mejorar la tasa de asistencia de puntos de venta. Esto requiere una extensión de la oferta del jardín pero también la apertura en otros universos (tienda de animales domésticos, decoración, recreación al aire libre, incluso comer, textil …);

- Adaptar rápidamente la oferta a los efectos de la moda y las condiciones meteorológicas;

- Captar jardineros noveles ofreciendo productos listos al uso para que el jardín no sea una restricción (kits, plantadores a medida, etc.);

- Aumentar la fidelización de los clientes. Las marcas buscan afianzar un posicionamiento «experto» gracias al consejo (en el punto de venta y a través de su sitio web) y los servicios (diagnóstico, análisis del suelo, garantía, ayuda de carga, etc.);

- Ofrecer precios atractivos. En esta perspectiva, el desarrollo de la marca blanca es un foco estratégico importante. Esto es especialmente así, si las luchas de bajo coste para imponerse (veáse el fracaso de DockJardin), la GSA desarrolla los conceptos dedicados al jardín (Jardi @E. Leclerc, Los Jardines de Auchan) y los pure players de Internet (Cdiscount, Rue lleva Commerce) se posicionan en el mercado.

La concentración del sector de la jardinería en Francia

Se caracteriza por la gran heterogeneidad de cadenas y grupos en términos de peso económico, tamaño de la red y cobertura geográfica. Esta configuración favorece un movimiento de concentración, pero los operadores tendrán que escoger entre el crecimiento interno o externo para desarrollar su red dado el coste de estas operaciones.

Este movimiento tendría que tener como resultado:

- Nuevas reconciliaciones entre redes centrales e independientes (efecto de medida, aumento del poder de negociación);

- La absorción de algunas redes de medida insuficiente o escala regional;

- El auge de las marcas líderes con una reputación consolidada y los márgenes financieros suficientes para financiar la estrategia de desarrollo;

- La disminución del número de centros y casas independientes

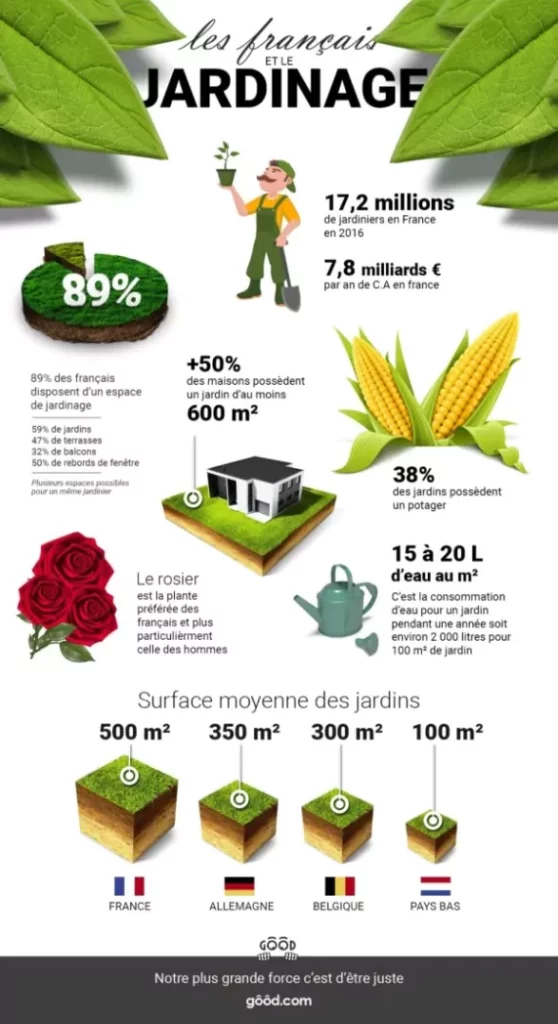

En Francia, 17,2 millones de personas habitan en casas regularmente. Más de la mitad de las casas tienen una superficie de jardín de al menos 600 m², y el 89% de las personas francesas tienen un espacio de jardinería a casa suya. La superficie mediana del jardín es la más alta de Europa, y con una superficie mediana de 500 m².

Solicita nuestro servicio exportador para adentrarte en el sector de la Jardinería en Francia.