El mercat francès de la jardineria

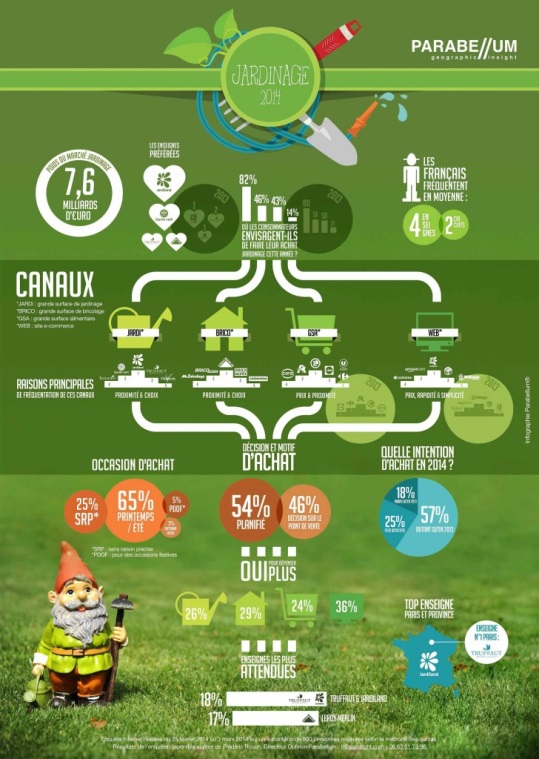

El mercat francès de la jardineria” privada representa (sector privat) 7.600 milions d’euros al 2014

Hàbits del consumidor del mercat francès de la jardineria

El consumidor francès per adquirir el 82% dels equips en grans zones de jardineria (com Gamm’vert, jardiland, etc.) prefereix la proximitat i l’elecció. Es presenten en segon lloc les grans superfícies de bricolatge (com el Sr. Bricolage, Leroy Merlin, etc.), amb un 46%, pels mateixos motius.

Els supermercats tipus Leclerc, Super U o Auchan arriben al tercer lloc amb un 43%, per un motiu principalment de preus, i finalment arriba a la web amb un 14%, en llocs comercials, per la seva simplicitat. En el 54% dels casos, la compra ja està planificada pel client, i el 65% del temps que compra a la primavera o l’estiu. En el 29% dels casos els clients estan disposats a comprar més del que van venir. Les cadenes més visitades pels clients són Truffaut, Jardiland i Leroy Merlin.

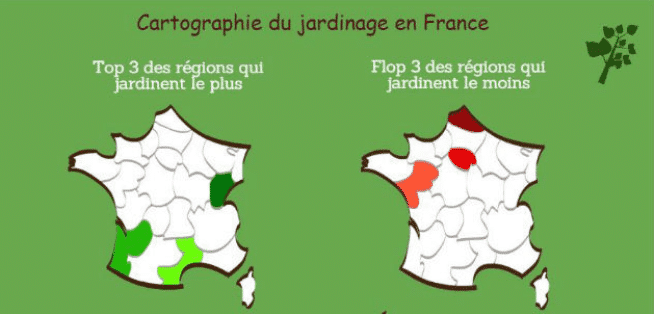

Les zones on la població jardineja més és la més Franche Comté, Llenguadoc Rosselló i Aquitània. D’altra banda, la jardineria menys important és Nord Pas de Calais, Ile de France i Pays de la Loire.

El mercat francès de la jardineria és un sector en creixement i presenta diverses oportunitats.

Alguns aspectes clau són:

- Tendències de Sostenibilitat: Hi ha un creixent interès en la jardineria sostenible i ecològica. Els consumidors busquen productes que siguin amigables amb el medi ambient, com a plantes natives, sistemes de reg eficients i fertilitzants orgànics.

- Augment de l’Espai Verd: Amb l’augment de la urbanització, moltes persones estan buscant maneres de crear espais verds en les seves llars, ja sigui en jardins, balcons o terrasses. Això ha portat a un augment en la demanda de plantes, eines i serveis de jardineria.

- Serveis de Jardineria: A més de la venda de productes, hi ha una creixent demanda de serveis de jardineria, com a disseny de jardins, manteniment i paisatgisme. Moltes persones prefereixen contractar professionals per a assegurar-se que els seus espais verds estiguin ben cuidats.

- Comerç electrònic: La venda en línia de productes de jardineria ha crescut significativament, especialment després de la pandèmia. Les botigues en línia ofereixen una àmplia gamma de productes, des de plantes fins a eines i accessoris.

- Esdeveniments i Fires: França alberga diverses fires i exposicions de jardineria, com Jardins, Jardin i Salon du Végétal, on els professionals del sector poden connectar-se i descobrir noves tendències i productes.

- Educació i Tallers: Hi ha un interès creixent en l’educació sobre jardineria, amb tallers i cursos que ensenyen a les persones com cuidar els seus jardins i conrear les seves pròpies plantes.

Els canals de distribució del mercat francès de la jardineria

El mercat francès de la jardineria ha registrat un creixement anual mitjà de l’1% durant l’última dècada. Aquest rendiment global fa evidents les disparitats entre els canals de distribució:

– Els circuits que han estat capaços d’explotar les tendències del mercat prometedores (desenvolupament de la sensibilitat mediambiental, augment de l’atenció dels francesos al seu jardí, considerat com a sala d’estar i on inverteixen) mostren un creixement superior a la mitjana. Aquest és el cas dels centres de jardineria que es beneficien del dinamisme de les plantes a l’aire lliure, es desenvolupen en els segments relacionats i es reforcen en l’oci verd i GSB que es posicionen com multi especialistes d’hàbitat / decoració;

– Altres canals tenen un creixement inferior a la mitjana. Les GSA s’estancen, sancionats per un enfocament predominantment basat en els preus, una oferta reduïda i un dèficit en les àrees de subministrament i desenvolupament d’assessorament / servei. Els especialistes de la motocultura han experimentat un descens de les vendes en els últims anys a conseqüència de la crisi.

Ampliació i diversificació de l’oferta, modernització de conceptes

Els reptes pels distribuïdors del mercat francès de la jardineria són:

- Millorar la taxa d’assistència de punts de venda. Això requereix una extensió de l’oferta al jardí però també l’obertura en altres universos (botiga d’animals domèstics, decoració, recreació a l’aire lliure, fins i tot menjar, tèxtil …) ;

- Adaptar ràpidament l’oferta als efectes de la moda i les condicions meteorològiques;

- Captar jardiners novells oferint productes llestos per al seu ús perquè el jardí no sigui una restricció (kits, plantadores a mida, etc.);

- Augmentar la fidelització dels clients. Les cadenes busquen cultivar un posicionament “expert” pel consell (en el punt de venda i a través del seu lloc web) i els serveis (diagnòstic, anàlisi del sòl, garantia, ajuda de càrrega, etc.);

- Oferir preus atractius. En aquesta perspectiva, el desenvolupament de la marca blanca és un focus estratègic important. Això és especialment així, si les lluites de baix cost per imposar-se (vegeu el fracàs de Dock Jardin), el GSA desenvolupa els conceptes dedicats al jardí (Jardi E. Leclerc, Els Jardins d’Auchan) i els pures players d’ Internet (Cdiscount, Rue du Commerce) es posicionene al mercat.

La concentració del mercat francès de la jardineria

El mercat francès de la jardineria es caracteritza per la gran heterogeneïtat de les cadenes i grups en termes de pes econòmic, grandària de la xarxa i cobertura geogràfica. Aquesta configuració afavoreix un moviment de concentració, però els operadors hauran d’escollir entre el creixement intern o extern per desenvolupar la seva xarxa donat el cost d’aquestes operacions.

Aquest moviment hauria de tenir com a resultat:

- noves reconciliacions entre xarxes centrals i independents (efecte de mida, augment del poder de negociació);

- l’absorció d’algunes xarxes de mida insuficient o escala regional;

- l’auge de les marques líders amb una reputació consolidada i els marges financers suficients per finançar l’estratègia de desenvolupament;

- la disminució del nombre de centres i lògies independents que constitueixen tants objectius per als minoristes i grups.

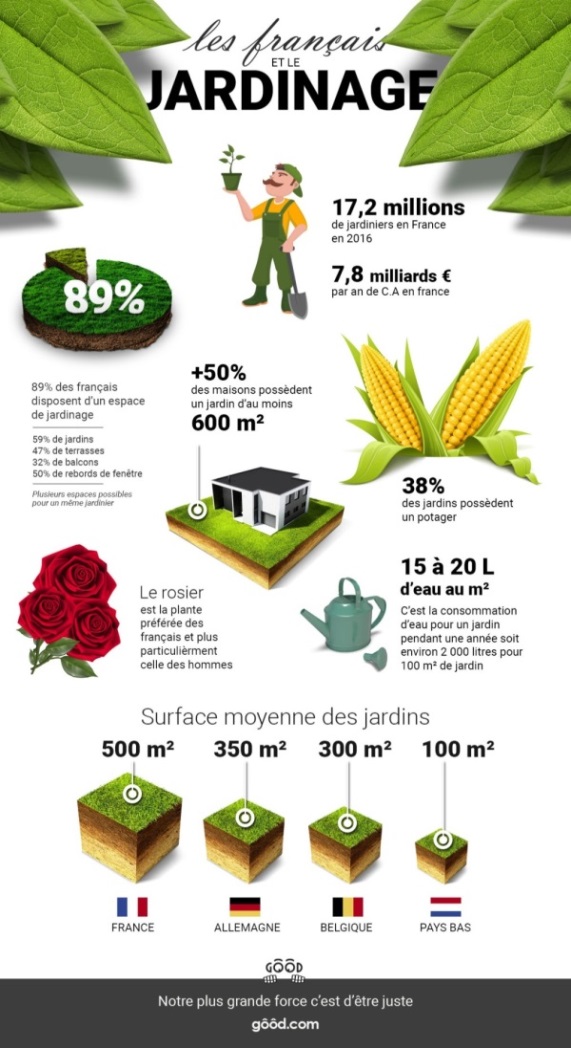

A França, 17,2 milions de persones habiten en cases regularment. Més de la meitat de les cases tenen una superfície de jardí d’almenys 600 m², i el 89% de les persones franceses tenen un espai de jardineria a casa seva. La superfície mitjana del jardí és la més alta d’Europa, i amb una superfície mitjana de 500 m².

Sol·licita el nostre servei exportador per a endinsar-te en el mercat francès de la Jardineria.