Le secteur du jardinage en France

Le secteur du jardinage en France – secteur privé

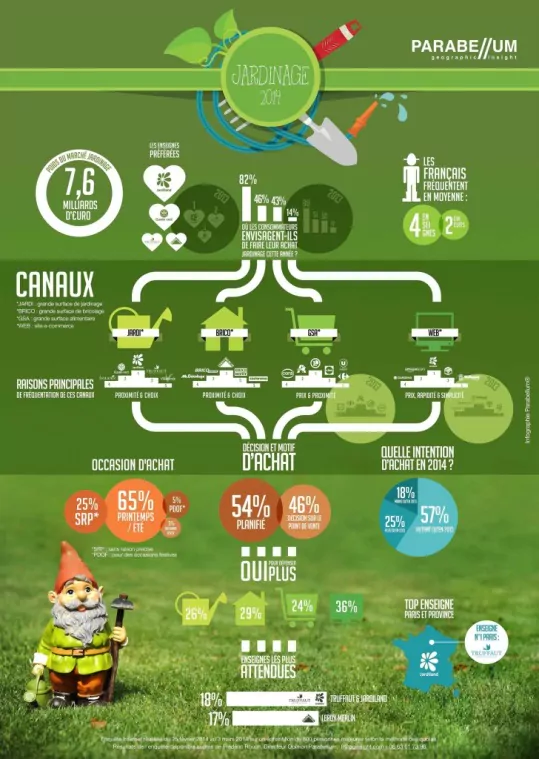

Le secteur du jardinage en France (secteur privé) représentait 7,6 milliards d’euros en 2014.

Le secteur du jardinage en France est un secteur en croissance et présente diverses opportunités. Voici quelques aspects clés :

- Tendances en matière de durabilité: Il y a un intérêt croissant pour le jardinage durable et respectueux de l’environnement. Les consommateurs recherchent des produits respectueux de l’environnement, tels que des plantes indigènes, des systèmes d’irrigation efficaces et des engrais organiques.

- Augmentation des espaces verts: avec l’urbanisation croissante, de nombreuses personnes cherchent à créer des espaces verts dans leurs maisons, que ce soit dans les jardins, sur les balcons ou les terrasses. Cela a entraîné une augmentation de la demande de plantes, d’outils et de services de jardinage.

- Services de jardinage: outre la vente de produits, il existe une demande croissante de services de jardinage, tels que la conception, l’entretien et l’aménagement de jardins. De nombreuses personnes préfèrent faire appel à des professionnels pour s’assurer que leurs espaces verts sont bien entretenus.

- Commerce électronique: les ventes en ligne de produits de jardinage se sont considérablement développées, surtout après la pandémie. Les boutiques en ligne proposent une large gamme de produits, des plantes aux outils et accessoires.

- Événements et foires: la France accueille plusieurs foires et expositions consacrées au jardinage, telles que Jardins, Jardin et le Salon du Végétal, où les professionnels du jardinage peuvent nouer des contacts et découvrir de nouvelles tendances et de nouveaux produits.

- Éducation et ateliers: l’éducation au jardinage suscite un intérêt croissant, avec des ateliers et des cours qui apprennent aux gens à entretenir leur jardin et à cultiver leurs propres plantes.

Habitudes de consommation dans le secteur du jardinage en France

Le consommateur français s’équipe à 82% dans les grandes jardineries (Gammevert, Jardiland, etc.) et privilégie la proximité et le choix. Les grandes surfaces de bricolage (Mr Bricolage, Leroy Merlin, etc.) arrivent endeuxième position avec 46%, pour les mêmes raisons.

Lessupermarchés tels que Leclerc, Super Uno ou Auchan arrivent en troisième position avec 43%, principalement pour des raisons de prix, et enfin le web arrive avec 14%, dans les lieux commerciaux, pour sa simplicité. Dans 54% des cas, l’achat est déjà planifié par le client, et 65% des achats ont lieu au printemps ou en été. Dans 29% des cas, les clients sont prêts à acheter plus que ce qu’ils sont venus acheter. Les enseignes les plus visitées par les clients sont Truffaut, Jardiland et Leroy Merlin.

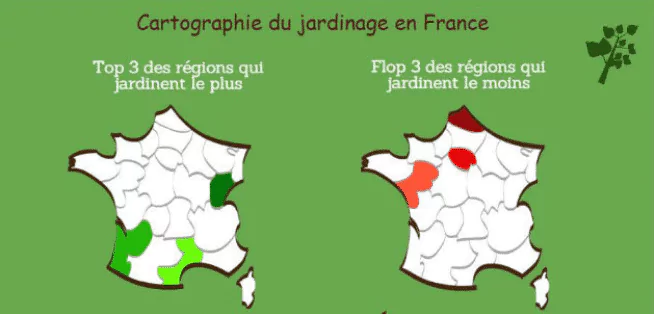

Les régions les plus passionnées par le jardinage sont la Franche Comté, le Languedoc Rossellón et l’Aquitaine. A l’inverse, le jardinage le moins important provient du Nord Calais, de l’Ile de France et des Pays de la Loire.

Les circuits de distribution du secteur du jardinage en France

Le marché français du secteur du jardinage a enregistré une croissance annuelle moyenne de 1% au cours de la dernière décennie. Cette performance globale met en évidence les disparités entre les circuits de distribution :

– Les circuits qui ont su exploiter les tendances porteuses du marché (développement de la sensibilité environnementale, attention accrue des Français pour leur jardin, considéré comme une pièce à vivre et où ils investissent) affichent une croissance supérieure à la moyenne. C’est le cas des jardineries qui bénéficient du dynamisme des végétaux d’extérieur, se développent sur des segments connexes et se renforcent dans les loisirs verts et des GSB qui se positionnent comme multi-spécialistes de l’habitat/décoration;

– Les autres circuits ont une croissance inférieure à la moyenne. Les GSA stagnent, pénalisées par une approche principalement axée sur les prix, une offre réduite et un déficit dans les domaines de l’approvisionnement et du développement du conseil/service. Les spécialistes de la motoculture ont connu une baisse de leur chiffre d’affaires ces dernières années en raison de la crise.

Élargissement et diversification de l’offre, modernisation des concepts

Les défis pour les concessionnaires sont les suivants :

- Améliorer le taux de fréquentation des points de vente. Cela passe par un élargissement de l’offre jardin mais aussi par l’ouverture à d’autres univers (animalerie, décoration, loisirs de plein air, voire restauration, textile…) ;

- Adapter rapidement l’offre aux effets de mode et aux conditions météorologiques;

- Attirer les jardiniers débutants en proposant des produits prêts à l’emploi pour que le jardin ne soit pas une contrainte (kits, jardinières sur mesure, etc.) ;

- Fidéliser les clients. Les marques cherchent à asseoir un positionnement « expert » à travers des conseils (sur le lieu de vente et via leur site internet) et des services (diagnostic, analyse de sol, garantie, aide au chargement, etc 😉

- Proposer des prix attractifs. Dans cette perspective, le développement de marques blanches est un axe stratégique important. D’autant plus que le low-cost peine à s’imposer (voir l’échec de DockJardin), que la GSA développe des concepts dédiés au jardin (Jardi @E. Leclerc, Auchan Gardens) et que les pure players de l’Internet (Cdiscount, Rue porte Commerce) se positionnent sur le marché.

La concentration du secteur du jardinage en France

Il se caractérise par une grande hétérogénéité des enseignes et des groupes en termes de poids économique, de taille de réseau et de couverture géographique. Cette configuration favorise un mouvement de concentration, mais les opérateurs devront choisir entre croissance interne ou externe pour développer leur réseau compte tenu du coût de ces opérations.

Ce mouvement devrait se traduire par:

– de nouveaux rapprochements entre réseaux centraux et indépendants (effet de mesure, augmentation du pouvoir de négociation) ;

– l’absorption de certains réseaux de taille insuffisante ou d’envergure régionale;

– la montée en puissance d’enseignes leaders disposant d’une notoriété établie et de marges financières suffisantes pour financer la stratégie de développement ;

– la diminution du nombre de centres et de maisons indépendantes.

En France, 17,2 millions de personnes vivent régulièrement dans des maisons. Plus de la moitié des maisons disposent d’une surface de jardin d’au moins 600 m², et89 % des Français disposent d’un espace de jardin à la maison. La surface moyenne des jardins est la plus élevée d’Europe, avec une surface moyenne de 500 m².

Demandez notre service d’exportation pour entrer dans le secteur du jardinage en France.